Koszt produktów / surowców użytych do przygotowania danego dania określa nam wraz z ceną sprzedaży wskaźnik food costu. Jest to jeden z bardzo ważnych wskaźników (ale nie jedyny), który pomoże nam zadbać o rentowność w gastronomii. W tym tekście skupimy się na wskaźniku food cost, jednak należy pamiętać także o bardzo istotnych kosztach personalnych i organizacyjnych – przede wszystkim mediach (gaz, prąd, wod.-kan. etc.).

Food cost zgodnie z poniższym wzorem określamy w procentach

Food cost procentowy = koszt zakupu produktów użytych w daniu netto / cena sprzedaży dania netto x 100%

Aby określić koszt dania, należy wskazać recepturę (przepis) danego dania. Zwykle trudno wyliczyć dokładną gramaturę przypraw czy innych lekkich składników w daniu. Dlatego też dobrze liczyć food cost dla kilku porcji, np. 10. Dane dotyczące ilości i kosztów można zestawić w arkuszu Excel, ale o wiele praktyczniejsze i pewniejsze jest prowadzenie całości rozliczeń w specjalnym systemie gastronomicznym.

Co istotne, częstym błędem, jaki popełniają osoby odpowiedzialne za wyliczenie food costu, jest bazowanie na danych dotyczących kosztów wynikających z receptur (ilości, a przede wszystkim cen) pierwotnych, czyli tych, które założyliśmy w momencie tworzenia menu. Dlaczego? Bo jak wszyscy wiemy, ceny produktów, szczególnie ostatnio, dynamicznie się zmieniają.

Ponadto szczególnie przy wprowadzaniu nowych dań często dochodzi do modyfikacji receptur – ulepszaniu dań lub po prostu korekty przypisanych ilości. Dlatego ważne, aby aktualizować dane i wyliczać food cost rzeczywisty. Jeżeli robimy to w pliku Excel, musimy dokonywać aktualizacji najlepiej co miesiąc w każdej pozycji samodzielnie, a jeżeli korzystamy z systemu gastro, to program najczęściej aktualizuje nam dane o kosztach produktów.

Uwaga: w zależności od systemu i naszych preferencji może to być aktualizacja kosztów na podstawie danych z ostatniej faktury zakupowej lub według średniej np. z danego okresu (np. miesiąca). Sugeruję kierowanie się średnią, gdyż w skrajnym przypadku otrzymacie produkt czy „gratis” od dostawcy za 1 zł i produkt, który normalnie kosztuje kilkanaście zł, będzie w kalkulacji za 1 zł – wypaczy to bardzo koszt, a co za tym idzie wskaźnik food costu.

Pamiętajmy, że na wartość jednostkową procentowego wskaźnika food costu ma wpływ nie tylko cena kosztu surowca, ale w takim samym stopniu cena sprzedaży, a tę ustalamy z uwzględnieniem różnych czynników m.in. cen konkurencji, siły nabywczej naszych klientów, naszych oczekiwań związanych z zyskiem.

Kolejny aspekt to wskaźnik procentowy food costu na poszczególnych pozycjach w menu. Inaczej wygląda na przystawkach, zupach, daniach głównych, sałatkach i deserach. Nawet w poszczególnych grupach potrafi się bardzo różnić w przedziale od ok. 10% do nawet ponad 50%.

Czy zawsze wskaźnik powyżej 40% jest gorszy od np. 25%? Czy mamy zostawiać w menu tylko pozycję poniżej 30% food costu? NIE.

Tak jak wskazano, koszt surowca to jeden z determinantów procentowych food costu. Przykładowo mamy zupę krem z food costu na poziomie 25% (zgodnie z recepturą koszt 5 zł netto, a cena sprzedaży na poziomie 20 zł netto, czyli zysk to 15 zł) i ekskluzywne danie główne z food costu na poziomie 50% (zgodnie z recepturą koszt 40 zł netto, a cena sprzedaży na poziomie 80 zł netto, czyli zysk wynosi 40 zł).

Czy zatem food cost na daniu może wynosi 50% i być opłacalny? TAK. Bo poza procentowym ujęciem warto analizować kwotę, czyli zysk na sprzedaży danego dania. Oczywiście dodatkowo należy uwzględnić pracochłonność przygotowania danego dania (czas, alokacja czasu pracowników, sprzęt niezbędny do jego wykonania itp.).

Równie ważnym aspektem jest specyfika pozycji, jakie analizujemy. Tutaj szczególną uwagę należy zwrócić na analizę food costu oferty śniadaniowej w hotelach, szczególnie tam, gdzie śniadania są w pakiecie z noclegiem. Rekomenduję podeście kwotowe, gdyż z uwagi na fakt, że cena sprzedaży wyznaczana jest w pewnym sensie „sztucznie”, ponieważ śniadania sprzedaje się razem z noclegami, możemy mieć sytuację, gdzie śniadanie o takim samym asortymencie jako wkład wart 20 zł w:

Mamy więc śniadanie tej samej jakości i wymagające tej samej pracochłonności, ale różne podejście do podziału („rozbicia”) przychodu z usług typu bed & breakfast (nocleg z śniadaniem) powoduje diametralnie różną ocenę w procentowym określeniu wskaźnika food costu.

Pamiętajmy, że co prawda możemy wyliczyć wskaźnik food costu w ujęciu miesięcznym, czy nawet rocznym, zestawiając zakupione produkty (pomniejszone o stany magazynowe wynikające z inwentaryzacji) z wartością sprzedaży, jednakże z uwagi na różnorodne – wskazane aspekty optymalnym rozwiązaniem jest dokonywanie rozliczeń i analizy na podstawie oprogramowania magazynowo-sprzedażowego.

Analogicznie takie same uwarunkowania jak przy wskaźniku food costu możemy odnieść do analizy kosztów i rentowności napoi w naszej ofercie w ramach wskaźnika – beverage cost.

Beverage cost procentowy = koszt zakupu napoi i / lub składników w kwocie netto / cena sprzedaży netto x 100 %.

Wskaźnik procentowy food costu jest bardzo istotny, ale z uwagi na to, że wpływa na niego nie tylko koszt produktów, ale w równiej mierze cena sprzedaży, odradzam premiowanie szefa kuchnia za „oszczędności” i obniżanie procentu food costu do minimum. Co prawda matematycznie będzie nam się wszystko zgadzać, ale może nikt nie kupić już naszego dania przygotowanego w oparciu o najtańsze produkty. Analogicznie podniesienie ceny dań o 20% też obniży nam procent food cost, ale może przyczynić się do dramatycznego procentowego spadku sprzedaży.

Nie ma zatem prostej odpowiedzi na pytanie, ile powinien wynosić optymalny wskaźnik procentowego food costu. To zależy od wielu czynników i specyfiki danej oferty oraz lokalizacji. Zagadnienia związane z analizą rentowności, umiejętnym doborem produktów i wyznaczaniem cen są kluczowe, dlatego warto poszerzać swoją wiedzę w ramach szkoleń i projektów doradczych.

Koszt produktów / surowców użytych do przygotowania danego dania określa nam wraz z ceną sprzedaży wskaźnik food costu. Jest to jeden z bardzo ważnych wskaźników (ale nie jedyny), który pomoże nam zadbać o rentowność w gastronomii. W tym tekście skupimy się na wskaźniku food cost, jednak należy pamiętać także o bardzo istotnych kosztach personalnych i organizacyjnych – przede wszystkim mediach (gaz, prąd, wod.-kan. etc.).

Food cost zgodnie z poniższym wzorem określamy w procentach

Food cost procentowy = koszt zakupu produktów użytych w daniu netto / cena sprzedaży dania netto x 100%

Aby określić koszt dania, należy wskazać recepturę (przepis) danego dania. Zwykle trudno wyliczyć dokładną gramaturę przypraw czy innych lekkich składników w daniu. Dlatego też dobrze liczyć food cost dla kilku porcji, np. 10. Dane dotyczące ilości i kosztów można zestawić w arkuszu Excel, ale o wiele praktyczniejsze i pewniejsze jest prowadzenie całości rozliczeń w specjalnym systemie gastronomicznym.

Co istotne, częstym błędem, jaki popełniają osoby odpowiedzialne za wyliczenie food costu, jest bazowanie na danych dotyczących kosztów wynikających z receptur (ilości, a przede wszystkim cen) pierwotnych, czyli tych, które założyliśmy w momencie tworzenia menu. Dlaczego? Bo jak wszyscy wiemy, ceny produktów, szczególnie ostatnio, dynamicznie się zmieniają.

Ponadto szczególnie przy wprowadzaniu nowych dań często dochodzi do modyfikacji receptur – ulepszaniu dań lub po prostu korekty przypisanych ilości. Dlatego ważne, aby aktualizować dane i wyliczać food cost rzeczywisty. Jeżeli robimy to w pliku Excel, musimy dokonywać aktualizacji najlepiej co miesiąc w każdej pozycji samodzielnie, a jeżeli korzystamy z systemu gastro, to program najczęściej aktualizuje nam dane o kosztach produktów.

Uwaga: w zależności od systemu i naszych preferencji może to być aktualizacja kosztów na podstawie danych z ostatniej faktury zakupowej lub według średniej np. z danego okresu (np. miesiąca). Sugeruję kierowanie się średnią, gdyż w skrajnym przypadku otrzymacie produkt czy „gratis” od dostawcy za 1 zł i produkt, który normalnie kosztuje kilkanaście zł, będzie w kalkulacji za 1 zł – wypaczy to bardzo koszt, a co za tym idzie wskaźnik food costu.

Pamiętajmy, że na wartość jednostkową procentowego wskaźnika food costu ma wpływ nie tylko cena kosztu surowca, ale w takim samym stopniu cena sprzedaży, a tę ustalamy z uwzględnieniem różnych czynników m.in. cen konkurencji, siły nabywczej naszych klientów, naszych oczekiwań związanych z zyskiem.

Kolejny aspekt to wskaźnik procentowy food costu na poszczególnych pozycjach w menu. Inaczej wygląda na przystawkach, zupach, daniach głównych, sałatkach i deserach. Nawet w poszczególnych grupach potrafi się bardzo różnić w przedziale od ok. 10% do nawet ponad 50%.

Czy zawsze wskaźnik powyżej 40% jest gorszy od np. 25%? Czy mamy zostawiać w menu tylko pozycję poniżej 30% food costu? NIE.

Tak jak wskazano, koszt surowca to jeden z determinantów procentowych food costu. Przykładowo mamy zupę krem z food costu na poziomie 25% (zgodnie z recepturą koszt 5 zł netto, a cena sprzedaży na poziomie 20 zł netto, czyli zysk to 15 zł) i ekskluzywne danie główne z food costu na poziomie 50% (zgodnie z recepturą koszt 40 zł netto, a cena sprzedaży na poziomie 80 zł netto, czyli zysk wynosi 40 zł).

Czy zatem food cost na daniu może wynosi 50% i być opłacalny? TAK. Bo poza procentowym ujęciem warto analizować kwotę, czyli zysk na sprzedaży danego dania. Oczywiście dodatkowo należy uwzględnić pracochłonność przygotowania danego dania (czas, alokacja czasu pracowników, sprzęt niezbędny do jego wykonania itp.).

Równie ważnym aspektem jest specyfika pozycji, jakie analizujemy. Tutaj szczególną uwagę należy zwrócić na analizę food costu oferty śniadaniowej w hotelach, szczególnie tam, gdzie śniadania są w pakiecie z noclegiem. Rekomenduję podeście kwotowe, gdyż z uwagi na fakt, że cena sprzedaży wyznaczana jest w pewnym sensie „sztucznie”, ponieważ śniadania sprzedaje się razem z noclegami, możemy mieć sytuację, gdzie śniadanie o takim samym asortymencie jako wkład wart 20 zł w:

Mamy więc śniadanie tej samej jakości i wymagające tej samej pracochłonności, ale różne podejście do podziału („rozbicia”) przychodu z usług typu bed & breakfast (nocleg z śniadaniem) powoduje diametralnie różną ocenę w procentowym określeniu wskaźnika food costu.

Pamiętajmy, że co prawda możemy wyliczyć wskaźnik food costu w ujęciu miesięcznym, czy nawet rocznym, zestawiając zakupione produkty (pomniejszone o stany magazynowe wynikające z inwentaryzacji) z wartością sprzedaży, jednakże z uwagi na różnorodne – wskazane aspekty optymalnym rozwiązaniem jest dokonywanie rozliczeń i analizy na podstawie oprogramowania magazynowo-sprzedażowego.

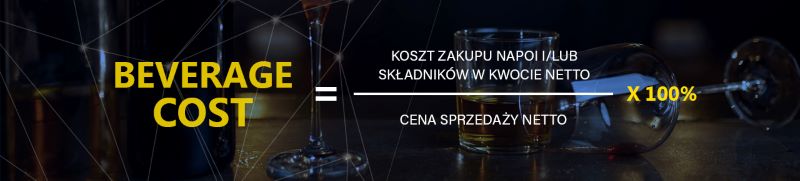

Analogicznie takie same uwarunkowania jak przy wskaźniku food costu możemy odnieść do analizy kosztów i rentowności napoi w naszej ofercie w ramach wskaźnika – beverage cost.

Beverage cost procentowy = koszt zakupu napoi i / lub składników w kwocie netto / cena sprzedaży netto x 100 %.

Wskaźnik procentowy food costu jest bardzo istotny, ale z uwagi na to, że wpływa na niego nie tylko koszt produktów, ale w równiej mierze cena sprzedaży, odradzam premiowanie szefa kuchnia za „oszczędności” i obniżanie procentu food costu do minimum. Co prawda matematycznie będzie nam się wszystko zgadzać, ale może nikt nie kupić już naszego dania przygotowanego w oparciu o najtańsze produkty. Analogicznie podniesienie ceny dań o 20% też obniży nam procent food cost, ale może przyczynić się do dramatycznego procentowego spadku sprzedaży.

Nie ma zatem prostej odpowiedzi na pytanie, ile powinien wynosić optymalny wskaźnik procentowego food costu. To zależy od wielu czynników i specyfiki danej oferty oraz lokalizacji. Zagadnienia związane z analizą rentowności, umiejętnym doborem produktów i wyznaczaniem cen są kluczowe, dlatego warto poszerzać swoją wiedzę w ramach szkoleń i projektów doradczych.